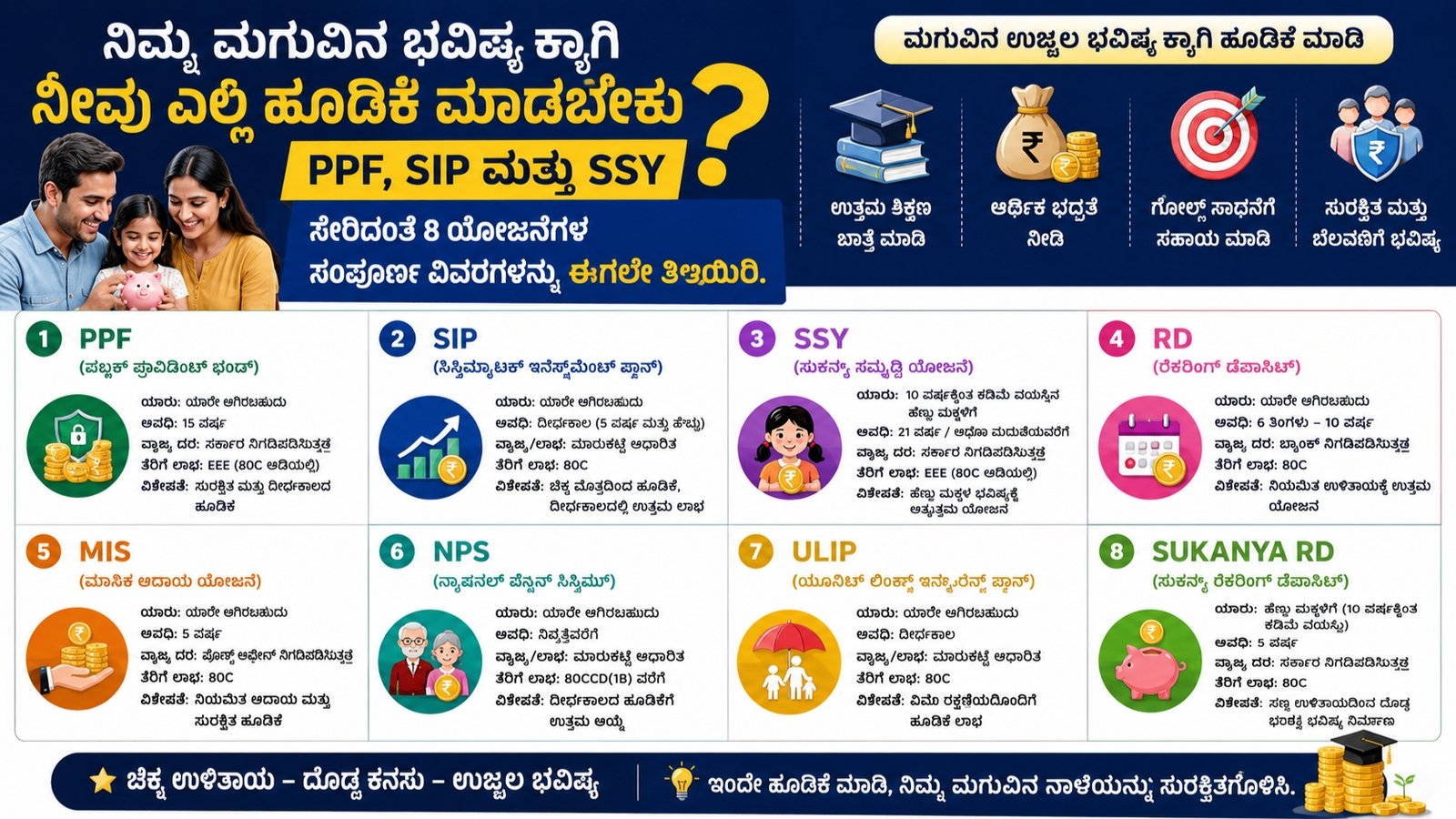

Child Investment Plan: ಪ್ರತಿಯೊಬ್ಬ ಪೋಷಕರು ತಮ್ಮ ಮಗುವಿನ ಉನ್ನತ ಶಿಕ್ಷಣ, ವಿದೇಶಿ ಅಧ್ಯಯನ ಅಥವಾ ಮದುವೆಯ ಸಮಯ ಬಂದಾಗ ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಭದ್ರ ಆರ್ಥಿಕ ಸಮತೋಲನವನ್ನು ಹೊಂದಲು ಬಯಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ಹಣದುಬ್ಬರದ ತ್ವರಿತ ವೇಗವನ್ನು ಗಮನಿಸಿದರೆ, ಉಳಿತಾಯ ಮಾತ್ರ ಸಾಕಾಗುವುದಿಲ್ಲ.

ಇಂದಿನ ₹10 ಲಕ್ಷ ಶಿಕ್ಷಣ ವೆಚ್ಚವು 15-20 ವರ್ಷಗಳ ನಂತರ ₹25-30 ಲಕ್ಷ ತಲುಪಬಹುದು. ಅದಕ್ಕಾಗಿಯೇ ತಜ್ಞರು ಮೊದಲೇ ಹೂಡಿಕೆ ಪ್ರಾರಂಭಿಸಲು ಶಿಫಾರಸು ಮಾಡುತ್ತಾರೆ. ಆದರೆ ಆಯ್ಕೆಗಳು ಹಲವಾರು ಇರುವುದರಿಂದ ಜನರು ಹೆಚ್ಚಾಗಿ ಗೊಂದಲಕ್ಕೊಳಗಾಗುತ್ತಾರೆ.

ಪಿಪಿಎಫ್ ಉತ್ತಮವೇ?

ಎಸ್ಐಪಿಗಳು ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ನೀಡಬಹುದೇ?

ಎನ್ಪಿಎಸ್ ವಾತ್ಸಲ್ಯ ದೀರ್ಘಾವಧಿಗೆ ಉತ್ತಮ ಆಯ್ಕೆಯೇ?

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಮಗಳಿಗೆ ಉತ್ತಮ ಆಯ್ಕೆಯೇ?

ಒಂದೊಂದಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ.

ಮಗುವಿಗೆ ಉತ್ತಮ ಹೂಡಿಕೆ ಯೋಜನೆ ಯಾವುದು?

ನೀವು ಖಚಿತ ಮತ್ತು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, PPF ಮತ್ತು ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಗಳಾಗಿವೆ. ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಆದಾಯ ಮತ್ತು ಸಂಪತ್ತು ಸೃಷ್ಟಿಗೆ, ಈಕ್ವಿಟಿ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ (SIP) ಮತ್ತು ELSS ಗಳನ್ನು ಉತ್ತಮ ಆಯ್ಕೆಗಳೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಸರಿಯಾದ ಆಯ್ಕೆಯು ನಿಮ್ಮ ಗುರಿಗಳು, ಅಪಾಯ ಸಹಿಷ್ಣುತೆ ಮತ್ತು ಹೂಡಿಕೆಯ ದಿಗಂತವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ನಿಮ್ಮ ಮಕ್ಕಳಿಗಾಗಿ 8 ಹೂಡಿಕೆ ಯೋಜನೆಗಳನ್ನು ಅನ್ವೇಷಿಸೋಣ.

1- ಭದ್ರತೆಯು ನಿಮ್ಮ ಗುರಿಯಾಗಿದ್ದರೆ, PPF ಅತ್ಯಂತ ಬಲಿಷ್ಠ ಆಯ್ಕೆಯಾಗಿದೆ

ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (PPF) ದೀರ್ಘಕಾಲದವರೆಗೆ ಭಾರತೀಯ ಕುಟುಂಬಗಳ ಆಯ್ಕೆಯಾಗಿದೆ.

ಪ್ರಯೋಜನಗಳು

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಯೋಜನೆ ಇಇಇ ತೆರಿಗೆ ಪ್ರಯೋಜನ

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಬಡ್ಡಿ ಮತ್ತು ಮುಕ್ತಾಯ ಪ್ರಯೋಜನಗಳು ಮಾತ್ರ ಅನ್ವಯವಾಗುತ್ತವೆ.

ಬಹುತೇಕ ಅಪಾಯವಿಲ್ಲ

ಸಂಯೋಜಿತ ಪ್ರಯೋಜನಗಳು

ಯಾರಿಗೆ ಹಕ್ಕು?

ಕಡಿಮೆ ಅಪಾಯದ ಗುರಿಗಳನ್ನು ಬಯಸುವ ಪೋಷಕರು

15 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಅವಧಿಯನ್ನು ಹೊಂದಿರುವ ಗುರಿಗಳು

2- ನಿಮಗೆ ಮಗಳಿದ್ದರೆ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯನ್ನು ನಿರ್ಲಕ್ಷಿಸುವುದು ಕಷ್ಟ.

ನಿಮಗೆ ಮಗಳಿದ್ದರೆ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯನ್ನು ಅತ್ಯಂತ ಆಕರ್ಷಕ ಆಯ್ಕೆಗಳಲ್ಲಿ ಒಂದೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಏಕೆ?

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ PPF ಗಿಂತ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ EEE ಲಾಭ

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಬಡ್ಡಿ ಮತ್ತು ಮುಕ್ತಾಯ ಪ್ರಯೋಜನಗಳು

ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಭದ್ರತೆ

ಯಾರಿಗೆ?

ಮಗಳ ಶಿಕ್ಷಣ

ವಿವಾಹ ನಿಧಿ

3- NSC (ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ) ಅಲ್ಪಾವಧಿಗೆ ಸೂಕ್ತವಾಗಿದೆ

ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳ ವಿಷಯಕ್ಕೆ ಬಂದಾಗ, ಹೆಚ್ಚಿನ ಜನರು PPF ಅಥವಾ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿಯ ಬಗ್ಗೆ ಯೋಚಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ (NSC) ಅನೇಕ ಪೋಷಕರು ಕಡೆಗಣಿಸುವ ಮತ್ತೊಂದು ಆಯ್ಕೆಯಾಗಿದೆ. NSC ಅಂಚೆ ಕಚೇರಿ ನೀಡುವ ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಯಾಗಿದ್ದು, ಅದರಲ್ಲಿನ ಹೂಡಿಕೆಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷಿತವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಇದು ಪ್ರಸ್ತುತ ಸುಮಾರು 7.7% ವಾರ್ಷಿಕ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತದೆ, ಇದನ್ನು ಸರ್ಕಾರವು ನಿಯತಕಾಲಿಕವಾಗಿ ಪರಿಷ್ಕರಿಸುತ್ತದೆ.

NSC ಯ ಮುಖ್ಯಾಂಶಗಳು

ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳು

5 ವರ್ಷಗಳ ಲಾಕ್-ಇನ್

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಗರಿಷ್ಠ ಹೂಡಿಕೆ ಮಿತಿ ಇಲ್ಲ

ಸ್ಥಿರ ಮತ್ತು ಊಹಿಸಬಹುದಾದ ಆದಾಯ

NSC ಮಕ್ಕಳಿಗೆ ಯಾವಾಗ ಉಪಯುಕ್ತವಾಗಬಹುದು?

ನಿಮ್ಮ ಮಗುವಿಗೆ ಪ್ರಸ್ತುತ 10-12 ವರ್ಷ ವಯಸ್ಸಾಗಿದ್ದು, ಶಾಲಾ ಪ್ರವೇಶ, ತರಬೇತಿ ಅಥವಾ ಇನ್ನಾವುದೇ ಅಲ್ಪಾವಧಿಯಿಂದ ಮಧ್ಯಮಾವಧಿ ಗುರಿಗಾಗಿ 4-5 ವರ್ಷಗಳಲ್ಲಿ ಹಣದ ಅಗತ್ಯವಿದೆ ಎಂದು ಭಾವಿಸೋಣ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, NSC ಒಂದು ಉಪಯುಕ್ತ ಆಯ್ಕೆಯಾಗಿರಬಹುದು.

4. ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ಹುಡುಕುತ್ತಿದ್ದೀರಾ? SIP ಅನ್ನು ಪರಿಗಣಿಸಿ.

ಇತಿಹಾಸವು ಈಕ್ವಿಟಿ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಸಾಂಪ್ರದಾಯಿಕ ಯೋಜನೆಗಳಿಗಿಂತ ಉತ್ತಮ ಆದಾಯವನ್ನು ನೀಡಿವೆ ಎಂದು ತೋರಿಸುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ, ಪೋಷಕರಾಗಿದ್ದರೆ:

SIP ತಿಂಗಳಿಗೆ ₹10,000

ಗಳಿಸಲಾಗಿದೆ 15% ಸರಾಸರಿ ವಾರ್ಷಿಕ ಲಾಭ

18 ವರ್ಷಗಳವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಿ

ಆದ್ದರಿಂದ, ಕಾರ್ಪಸ್ ಸುಮಾರು 1 ಕೋಟಿ ರೂ.ಗಳನ್ನು ತಲುಪಬಹುದು. ಹಣದುಬ್ಬರವನ್ನು ಸೋಲಿಸಲು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳು ಮಾತ್ರ ಸಾಕಾಗುವುದಿಲ್ಲ. ಬೆಳವಣಿಗೆಯ ಸ್ವತ್ತುಗಳು ಸಹ ಅಗತ್ಯವಾಗಬಹುದು. ಆದಾಗ್ಯೂ, ಇವು ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುವುದಿಲ್ಲ.

5- ELSS: ತೆರಿಗೆ ಉಳಿತಾಯ ಮತ್ತು ಬೆಳವಣಿಗೆ ಎರಡೂ

ELSS ಜನರಿಗೆ ಒಳ್ಳೆಯದು:

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಉಳಿಸಲು ಬಯಸುವಿರಾ?

ಈಕ್ವಿಟಿ ಮಾನ್ಯತೆ ಬಯಸುವಿರಾ?

ಮುಖ್ಯವಾದ ವಿಷಯ?

ಕೇವಲ 3 ವರ್ಷಗಳ ಲಾಕ್-ಇನ್

ತೆರಿಗೆ ಉಳಿತಾಯ + ಬೆಳವಣಿಗೆ

6- ನೀವು NPS ವಾತ್ಸಲ್ಯವನ್ನು ಸಹ ಪರಿಗಣಿಸಬಹುದು

ಸರ್ಕಾರದಿಂದ ಪ್ರಾರಂಭಿಸಲಾದ NPS ವಾತ್ಸಲ್ಯವು ಮಕ್ಕಳಿಗಾಗಿ ದೀರ್ಘಾವಧಿಯ ನಿವೃತ್ತಿ ಶೈಲಿಯ ಹೂಡಿಕೆ ಮಾದರಿಯಾಗಿದೆ.

ಪ್ರಯೋಜನಗಳು

ದೀರ್ಘಾವಧಿಯ ಸಂಯೋಜನೆ

ಹೆಚ್ಚುವರಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಶಿಸ್ತುಬದ್ಧ ಹೂಡಿಕೆ

ಯಾರಿಗಾಗಿ?

15-20 ವರ್ಷಗಳ ಗುರಿ ಹೊಂದಿರುವ ಪೋಷಕರು

7- ನೀವು ಸಾರ್ವಭೌಮ ಚಿನ್ನದ ಬಾಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು

ಸಾರ್ವಭೌಮ ಚಿನ್ನದ ಬಾಂಡ್ (SGB) ಚಿನ್ನದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಜನಪ್ರಿಯ ವಿಧಾನವಾಗಿದೆ.

ಪ್ರಯೋಜನಗಳು

ಭೌತಿಕ ಚಿನ್ನವನ್ನು ಇಟ್ಟುಕೊಳ್ಳುವ ಅಗತ್ಯವಿಲ್ಲ

ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ

ಪರಿಪಕ್ವತೆಯ ಮೇಲೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಆದರೆ ನೆನಪಿನಲ್ಲಿಡಿ

ಇದು ಪ್ರಾಥಮಿಕ ಹೂಡಿಕೆ ಆಯ್ಕೆಯಲ್ಲ, ಬದಲಾಗಿ ವೈವಿಧ್ಯೀಕರಣ ಸಾಧನವಾಗಿದೆ.

8- ವಿಮೆ ಮತ್ತು ಹೂಡಿಕೆ ಎರಡನ್ನೂ ನೀವು ಬಯಸಿದರೆ ಮಕ್ಕಳ ಯುಲಿಪ್

ಅನೇಕ ಪೋಷಕರು ಹೂಡಿಕೆಯ ಜೊತೆಗೆ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಬಯಸುತ್ತಾರೆ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಮಕ್ಕಳ ಯುಲಿಪ್ ಒಂದು ಆಯ್ಕೆಯಾಗಿರಬಹುದು. ಆದಾಗ್ಯೂ, ತಜ್ಞರು ಹೂಡಿಕೆಗಳು ಮತ್ತು ವಿಮೆಯನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿಡಲು ಶಿಫಾರಸು ಮಾಡುತ್ತಾರೆ.

ಮಕ್ಕಳ ಯುಲಿಪ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ನೀವು ಪ್ರತಿ ವರ್ಷ ₹50,000 ಪ್ರೀಮಿಯಂ ಪಾವತಿಸುತ್ತೀರಿ ಎಂದು ಭಾವಿಸೋಣ.

ಒಂದು ಭಾಗ ಜೀವ ವಿಮೆಗೆ ಹೋಗುತ್ತದೆ.

ಉಳಿದ ಹಣವನ್ನು ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ನಿಧಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಮಾರುಕಟ್ಟೆ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದರೆ, ಹೂಡಿಕೆಯ ಮೌಲ್ಯ ಹೆಚ್ಚಾಗಬಹುದು.

ಮಕ್ಕಳ ULIP ನ ಪ್ರಮುಖ ಪ್ರಯೋಜನಗಳು

1. ಹೂಡಿಕೆ + ವಿಮೆ ಎರಡೂ

ಹೂಡಿಕೆಯ ಅವಧಿಯಲ್ಲಿ ಪೋಷಕರಿಗೆ ಏನಾದರೂ ಅಹಿತಕರ ಘಟನೆ ಸಂಭವಿಸಿ ಮಗುವಿಗೆ ಹೂಡಿಕೆ ಮುಂದುವರಿದರೆ, ಅನೇಕ ಮಕ್ಕಳ ಯುಲಿಪ್ ಯೋಜನೆಗಳು ಭವಿಷ್ಯದ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಮನ್ನಾ ಮಾಡುತ್ತವೆ.

2. ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆ

ಇದು 10-15 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಅವಧಿಗೆ ನಿಧಿ ಸಂಗ್ರಹಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

3. ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ

ಕೆಲವು ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ಸೆಕ್ಷನ್ 10(10D) ಅಡಿಯಲ್ಲಿ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ ತೆರಿಗೆ-ಮುಕ್ತ

4. ನಿಧಿ ಬದಲಾವಣೆ ಸೌಲಭ್ಯ

ಅನೇಕ ಯುಲಿಪ್ಗಳು ಈಕ್ವಿಟಿ ಮತ್ತು ಸಾಲ ನಿಧಿಗಳ ನಡುವೆ ಬದಲಾಯಿಸುವ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತವೆ.

ಮಕ್ಕಳ ಯುಲಿಪ್ನ ನ್ಯೂನತೆಗಳು

ಇಲ್ಲಿ ಅತ್ಯಂತ ಎಚ್ಚರಿಕೆಯ ಅಗತ್ಯವಿದೆ.

1. ಆರಂಭಿಕ ವರ್ಷಗಳಲ್ಲಿ ಶುಲ್ಕ

ULIP ಗಳು ವಿವಿಧ ರೀತಿಯ ಶುಲ್ಕಗಳನ್ನು ಹೊಂದಿರಬಹುದು:

ಪ್ರೀಮಿಯಂ ಹಂಚಿಕೆ ಶುಲ್ಕ

ಪಾಲಿಸಿ ಆಡಳಿತ ಶುಲ್ಕ

ನಿಧಿ ನಿರ್ವಹಣಾ ಶುಲ್ಕ

ಮರಣ ಶುಲ್ಕ

2. ರಿಟರ್ನ್ಸ್ ಖಾತರಿಯಿಲ್ಲ

ಆದಾಯವು ಸಂಪೂರ್ಣವಾಗಿ ಮಾರುಕಟ್ಟೆ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

3. ಕಡಿಮೆ ದ್ರವ್ಯತೆ

5 ವರ್ಷಗಳ ಲಾಕ್-ಇನ್ ಇದೆ.

8 ಪ್ರಮುಖ ಮಕ್ಕಳ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳ ಹೋಲಿಕೆ

| ಯೋಜನೆ | ಅಂದಾಜು ಆದಾಯ | ಗರಿಷ್ಠ ಹೂಡಿಕೆ | ತೆರಿಗೆ ಪ್ರಯೋಜನ | ಲಾಕ್-ಇನ್ | ಯಾರಿಗೆ ಉತ್ತಮ? |

| ಪಿಪಿಎಫ್ (ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ) | 7.1% | ₹1.5 ಲಕ್ಷ | ಹಳೆಯ ಪದ್ಧತಿಯಲ್ಲಿ ಇಇಇ, ಹೊಸ ಪದ್ಧತಿಯಲ್ಲಿ ಬಡ್ಡಿ ಮತ್ತು ಮುಕ್ತಾಯ ವಿನಾಯಿತಿ | 15 ವರ್ಷಗಳು | ಮಗ/ಮಗಳು ಇಬ್ಬರೂ |

| ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ (NSC) | 7.7% | ಮಿತಿಗಳಿಲ್ಲ | ಹಳೆಯ ಪದ್ಧತಿಯಲ್ಲಿ ಇಇಇ, ಹೊಸ ಪದ್ಧತಿಯಲ್ಲಿ ಬಡ್ಡಿ ಮತ್ತು ಮುಕ್ತಾಯ ವಿನಾಯಿತಿ | 5 ವರ್ಷಗಳು | ಮಧ್ಯಮಾವಧಿ ಗುರಿಗಳು |

| SSY | 8.2% | ₹1.5 ಲಕ್ಷ | SSY Scheme | 21 ವರ್ಷಗಳು | ಹೆಣ್ಣು ಮಕ್ಕಳಿಗೆ ಮಾತ್ರ |

| ಇಕ್ವಿಟಿ SIP | 12–15%* | ಮಿತಿಗಳಿಲ್ಲ | LTCG ನಿಯಮ, ₹1.25 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ, ನಂತರ 12.5% ತೆರಿಗೆ | ಅದು | ದೀರ್ಘಾವಧಿಯ ಸಂಪತ್ತು |

| ELSS (ಈಕ್ವಿಟಿ ಲಿಂಕ್ಡ್ ಸೇವಿಂಗ್ಸ್ ಸ್ಕೀಮ್) | 12–14%* | ₹1.5 ಲಕ್ಷ | ಹಳೆಯ ಪದ್ಧತಿಯಲ್ಲಿ ಇಇಇ, ಹೊಸ ಪದ್ಧತಿಯಲ್ಲಿ ಬಡ್ಡಿ ಮತ್ತು ಮುಕ್ತಾಯ ವಿನಾಯಿತಿ | 3 ವರ್ಷಗಳು | ಹಳೆಯ ಪದ್ಧತಿಯಲ್ಲಿ ತೆರಿಗೆ ಉಳಿತಾಯ |

| SGB (ಸಾರ್ವಭೌಮ ಚಿನ್ನದ ಬಾಂಡ್) | ಚಿನ್ನದ ಲಾಭ + ಬಡ್ಡಿ | 4 ಕೆ.ಜಿ. | ಮೆಚ್ಯುರಿಟಿ ತೆರಿಗೆ ಮುಕ್ತ | 8 ವರ್ಷಗಳು | ಹಣದುಬ್ಬರ ತಡೆಗೋಡೆ |

| ಮಕ್ಕಳ ಯುಲಿಪ್ | 8–12%* | ಮಿತಿಗಳಿಲ್ಲ | 80 ಸಿ + 10(10 ಡಿ) | 5 ವರ್ಷಗಳು | ವಿಮೆ + ಹೂಡಿಕೆಗಳು |

| ಎನ್ಪಿಎಸ್ ವಾತ್ಸಲ್ಯ | 10–12%* | ಮಿತಿಗಳಿಲ್ಲ | 80ಸಿಸಿಡಿ | 18 ವರ್ಷಗಳವರೆಗೆ | ದೀರ್ಘಾವಧಿಯ ಕಾರ್ಪಸ್ |

ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಆದಾಯ, ಖಾತರಿ ಇಲ್ಲ.

ನಿಮ್ಮ ಮಗುವಿನ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಯೋಜನೆ ರೂಪಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ವಿಷಯವೆಂದರೆ “ಸರಿಯಾದ ಯೋಜನೆ” ಅಲ್ಲ, ಬದಲಾಗಿ “ಬೇಗನೆ ಪ್ರಾರಂಭಿಸುವುದು.” ನೀವು ತಿಂಗಳಿಗೆ ₹500 ಅಥವಾ ₹5,000 ದಿಂದ ಪ್ರಾರಂಭಿಸಿದರೂ, ಸಮಯವು ನಿಮ್ಮ ಅತಿದೊಡ್ಡ ಹೂಡಿಕೆ ಮಿತ್ರ. PPF, SSY, SIP, ELSS ಮತ್ತು NPS ವಾತ್ಸಲ್ಯದಂತಹ ಯೋಜನೆಗಳನ್ನು ವಿಭಿನ್ನ ಅಗತ್ಯಗಳಿಗಾಗಿ ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ. ಸರಿಯಾದ ಆಯ್ಕೆಯು ನಿಮ್ಮ ಗುರಿಗಳು ಮತ್ತು ಅಪಾಯದ ಪ್ರೊಫೈಲ್ ಅನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.